EcoBonus: detrazioni fiscali per il risparmio energetico e la ristrutturazione edilizia

Posted on

|

Pubblicato in Notizie

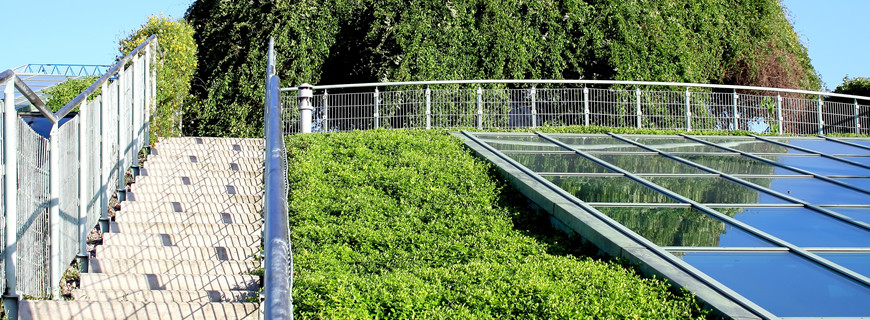

Non tutti sanno che.. giardino pensile e tetti verdi sono detraibili fino al 65%!

Il 2016 è l’anno buono per realizzare un giardino pensile: fino al 31 Dicembre 2016, è possibile beneficiare di un bonus fiscale nella misura del:

- 65% sulla spesa sostenuta, se l’intervento rientra nel risparmio energetico;

- 50% sulla spesa sostenuta, se si tratta di un’opera di semplice ristrutturazione edilizia.

L’agevolazione consente quindi di recuperare una parte consistente della spesa sostenuta nella realizzazione di giardini pensili. Il verde pensile non è solo bello da vedere ma, di fatti, aiuta l’isolamento termico (con una diminuzione dei consumi energetici fino al 30%), assorbe i rumori, trattiene l’acqua piovana, mantiene la biodiversità, riduce le emissioni di anidride carbonica.

..mentre gli interventi di sistemazione del verde privato sono detraibili al 36%

L’Ecobonus ha lo scopo di sostenere economicamente le operazioni di sistemazione e ristrutturazione di giardini, spazi verdi o orti privati. È, infatti, stata prevista una detrazione in cinque anni del 36%:

- dai due ai tremila euro di spesa per orti, giardini privati e tetti verdi;

- da cinque a cinquantamila euro per interventi a favore del verde condominiale.

Le detrazioni fiscali destinate ad interventi di sistemazione del verde, oltre a promuovere la cultura del verde privato e il rispetto ambientale, mirano al sostegno dei cittadini e dello stesso comparto florovivaistico locale.

Come funziona l’incentivo detto “EcoBonus” e chi può beneficiarne?

Fino al 31 dicembre 2016, i contribuenti possono continuare a fruire della detrazione d’imposta Ecobonus pari al 65%.

Si tratta di detrazioni Irpef (Imposta sul reddito delle persone fisiche) o Ires (Imposta sul reddito delle società) concesse in seguito all’esecuzione di interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

Possono usufruire dell’agevolazione fiscale tutti i contribuenti residenti e non residenti – nonché titolari di reddito d’impresa – che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento. Possono pertanto beneficiare della detrazione anche i familiari conviventi con il possessore o detentore dell’immobile che sostengono le spese d’intervento.

Condizioni per poter usufruire della detrazione fiscale al 65%

Le detrazioni – ripartite in 10 rate annuali di ugual importo – sono riconosciute nella misura del 65% delle spese sostenute dal 6 giugno 2013 al 31 dicembre 2016 e del 55% delle spese sostenute in data anteriore. Le spese sostenute possono riguardare sia interventi sulle singole unità immobiliari sia interventi sulle parti comuni degli edifici condominiali.

Condizione indispensabile per fruire dell’Ecobonus è che gli interventi siano effettuati su unità immobiliari e su edifici (o sue parti) esistenti, di qualunque

categoria catastale. Sono escluse dall’agevolazione fiscale, quindi, le spese sostenute in corso di costruzione dell’immobile.

Spese ed interventi di risparmio energetico ammessi all’agevolazione:

- Interventi di riqualificazione energetica a patto che si realizzi una diminuzione del fabbisogno energetico annuo rispetto a precisi valori indicati;

- Interventi di miglioramento termico su edifici esistenti (coibentazioni, pavimentazioni, finestre, giardini pensili, tetti verdi), a patto che il fabbisogno energetico annuo sia inferiore o pari a valori indicati;si realizzi una diminuzione o pari valori indicati;

- L’installazione di pannelli solari;

- La sostituzione degli impianti di climatizzazione invernale.

Cumulabilità tra bonus: risparmio energetico o ristrutturazione edilizia

La detrazione d’imposta non è cumulabile con altre agevolazioni fiscali. Pertanto, se gli interventi realizzati rientrano sia nelle agevolazioni previste per il risparmio energetico sia in quelle previste per le ristrutturazioni edilizie, sarà possibile usufruire, per le medesime spese, soltanto di uno dei due benefici fiscali e nel rispetto degli adempimenti previsti per l’agevolazione prescelta.

Fonti ed altre informazioni su: QualEnergia.it, Agenzia Entrate, Guida Fisco, ilSole24ore.

-

Giardino pensile: cos'è e come si realizza

Giardino pensile: cos'è e come si realizza

30/11/2015 -

"Prima e Dopo": il nuovo Giardino Pensile a Valdobbiadene

"Prima e Dopo": il nuovo Giardino Pensile a Valdobbiadene

22/04/2016 -

Le fasi di realizzazione del giardino pensile

Le fasi di realizzazione del giardino pensile

20/05/2015 -

Arte topiaria: come unire Arte e Natura nel tuo Giardino

Arte topiaria: come unire Arte e Natura nel tuo Giardino

05/05/2016 -

Endoterapia: trattamento sicuro per proteggere e curare le piante

Endoterapia: trattamento sicuro per proteggere e curare le piante

02/05/2016

-

È Natale! Tempo di addobbi e di magiche luci

02/12/2025 | 0 Comments

È Natale! Tempo di addobbi e di magiche luci

02/12/2025 | 0 Comments -

20 Marzo 2025: Equinozio di primavera! E riprendono i lavori in giardino…

20/03/2025 | 0 Comments

20 Marzo 2025: Equinozio di primavera! E riprendono i lavori in giardino…

20/03/2025 | 0 Comments -

La primavera è alle porte: 5 utili attività per il vostro giardino

14/03/2025 | 0 Comments

La primavera è alle porte: 5 utili attività per il vostro giardino

14/03/2025 | 0 Comments -

Piantare i Tulipani: guida e consigli

26/11/2024 | 0 Comments

Piantare i Tulipani: guida e consigli

26/11/2024 | 0 Comments -

Autunno, è tempo di Bulbose!

17/10/2024 | 0 Comments

Autunno, è tempo di Bulbose!

17/10/2024 | 0 Comments